La nuova legge Europea sui Tartufi 2° parte

La nuova legge Europea sui Tartufi 2° parte

La settimana scorsa abbiamo iniziato a snocciolare la nuova normativa fiscale sui tartufi che a partire dal 01 Gennaio 2017 porterà molteplici novità non soltanto sotto il profilo fiscale. La normativa è complessa, non solo per noi profani ma anche per gli addetti ai lavori. Come sempre quando la commissione europea ci mette le mani le cose diventano inevitabilmente complicate. In questa seconda parte spiegheremo con alcuni esempi pratici ciò che ci attende.

- IVA: Passerà dall’attuale 22% al 10%;

- Auto fattura: Il raccoglitore non dovrà più auto fatturare i tartufi che acquista.

- Abolizione dell’anonimato: Nella compravendita verranno resi noti i dati anagrafici del tartufaio.

- Ritenuta d’acconto: Il raccoglitore dovrà sostituirsi al tartufaio non munito di partita iva e pagare per suo conto le imposte dovute all’erario.

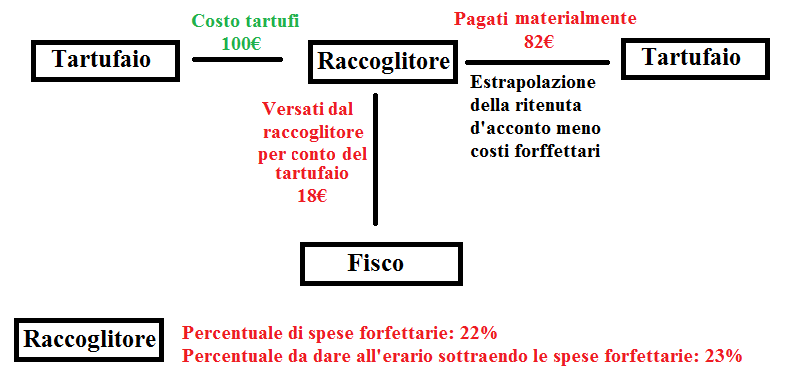

Esempio:

Se una partita di tartufi costa a monte 100€ al kg il raccoglitore* dovrà fare questo calcolo:

Costo tartufi 100€

100€-22%(Percentuale di spese forfettarie)= 78€

78€-23%(Somma dovuta all’erario come ritenuta d’acconto)= 60€

78-60= 18€(ritenuta d’acconto che il Commerciante deve versare per il tartufaio al fisco)

100€-18€= 82€ Denaro che viene dato dal commerciante al tartufaio per il chilo di tartufi.

Il mese successivo all’acquisto il raccoglitore verserà all’erario (Fisco) le ritenute d’acconto (come da esempio 18€).

A fine anno nella denuncia dei redditi il tartufaio dovrà dichiarare quanto ha guadagnato con la vendita dei tartufi, se il reddito supererà la soglia (5000€) dovrà al fisco il 10% dei proventi derivati dalla vendita dei tartufi.

In caso contrario entro l’anno successivo tutte le ritenute d’acconto gli verranno restituite.

Ai fini fiscali verranno calcolati anche i guadagni ottenuti con altre attività.

(Reddito del lavoro + reddito dei tartufi).

Questa è solo la prima pubblicazione resa nota dai principali database dei commercialisti. In questi mesi la legge potrebbe subire variazioni per far si che quanto dettato dalla comunità Europea si adatti al meglio alla realtà Italiana, ma soprattutto fare chiarezza tra i confini che vi sono tra raccoglitori occasionali o dilettanti.

Commerciante*