Come compilare F24 per i contributi dei tartufai

Come compilare F24 per i contributi dei tartufai

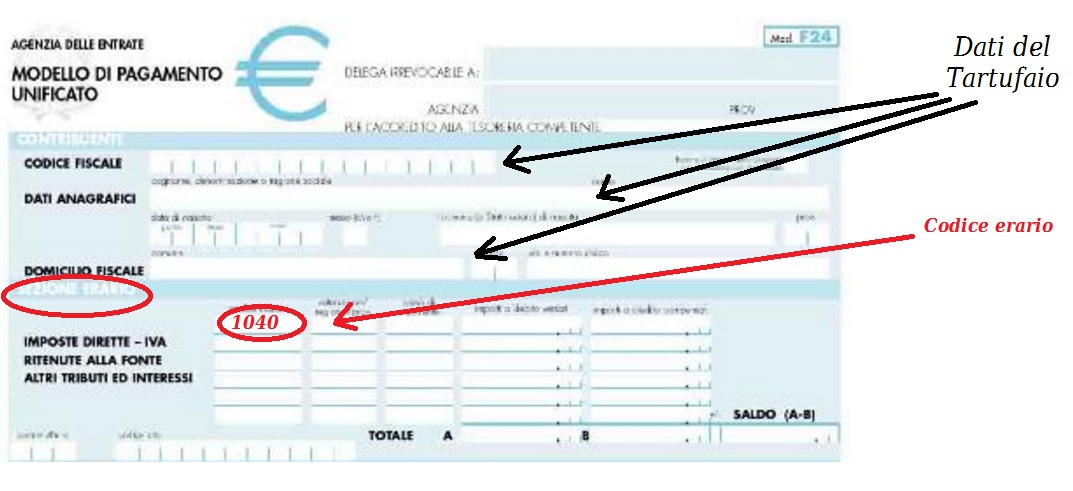

Come compilare F24 per i contributi dei tartufai – E’ il «1040» il codice da utilizzare per il versamento della ritenuta applicata sui compensi corrisposti ai raccoglitori occasionali di tartufi.

A prevederlo è la risoluzione 123/E/2016 pubblicata ieri. Dal 1° gennaio 2017 entrano, infatti, in vigore le nuove norme introdotte dalla legge europea per il 2015-2016 (legge 122/2016), che hanno modificato la disciplina fiscale dei raccoglitori occasionali di tartufi, volte a chiudere le procedure di infrazione sollevate dall’Unione europea nei confronti dell’Italia.

Dal 1° gennaio 2017 due sono le modifiche che interessano il tartufo. Da una parte l’aliquota Iva applicabile alle cessioni passa da quella ordinaria, attualmente del 22%, a quella ridotta del 10% grazie all’inserimento, all’interno della parte III, della Tabella A, allegata al Dpr 633/1972, della voce 20-bis) che letteralmente prevede l’applicazione dell’aliquota agevolata alle cessioni, da parte di soggetti passivi d’imposta, di «tartufi freschi, refrigerati o presentati immersi in acqua salata, solforata o addizionata di altre sostanze atte ad assicurarne temporaneamente la conservazione, ma non specialmente preparati per il consumo immediato».

La seconda novità riguarda, invece, l’applicazione della ritenuta a titolo d’imposta, con obbligo di rivalsa, sui compensi corrisposti ai raccoglitori occasionali, e non più dilettanti, di tartufi. La norma prescrive che la ritenuta sia applicata attraverso l’utilizzo dell’aliquota Irpef prevista per il primo scaglione di reddito all’articolo 11 del Testo unico delle imposte sui redditi (Tuir), attualmente fissata nel 23 per cento. Il codice tributo «1040» è stato quindi individuato dalla risoluzione 123/E di ieri.

Tale ritenuta a titolo d’imposta non colpisce, però, il corrispettivo complessivo dovuto al raccoglitore occasionale, ma bensì il 78% dello stesso importo. L’articolo 25-quater, del Dpr 600/1973, infatti, riconosce una deduzione forfetaria del 22 per cento a titolo di spese di produzione del reddito.

[embeddoc url=”http://fiscopiu.it/system/files/articoli/allegati/Agenzia%20delle%20Entrate%2C%20Risoluzione%2028%20dicembre%202016%2C%20n.%20123_E.pdf” download=”all”]